החלפת מניות, בהתאם להוראות סעיף 104ח לפקודה, של מניות שמקורן בעסקת החלפת מניות קודמת, שנעשתה אף היא בהתאם להוראות סעיף 104ח (לפקודה)

העובדות:

1. חברה א' הינה חברה פרטית, תושבת ישראל, העוסקת בתחום הטכנולוגיה המתקדמת.

2. כל מניותיה של חברה א' מוחזקות על ידי מספר בעלי מניות יחידים, תושבי ישראל (להלן: "בעלי המניות המחליפים").

3. חברה ב' הינה חברה ציבורית, תושבת ישראל, אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב. גם לחברה ב' פעילות עסקית בתחום הטכנולוגיה המתקדמת.

4. חברה ג' הינה חברה ציבורית, תושבת ישראל, אשר מניותיה נסחרות בבורסה לניירות ערך בארצות הברית, העוסקת אף היא בפעילות עסקית בתחום הטכנולוגיה המתקדמת.

5. ביום 1.1.20X1 החליפו בעלי המניות המחליפים את כל מניותיהם בחברה א' במניות שהוקצו להם בחברה ב' (להלן: "יום ההחלפה הראשונה" ו- "ההחלפה הראשונה" בהתאמה).

6. עובר להחלפה הראשונה, ובהתאם להוראות סעיף 104ח(ב)(1)(ה) לפקודה פנו בעלי המניות המחליפים למנהל רשות המסים (להלן: "המנהל") ובקשו להחיל על עסקת ההחלפה הראשונה את הוראות סעיף 104ח לפקודה.

7. בקשתם של בעלי המניות המחליפים אושרה על ידי המנהל, וניתן להם אישור בהתאם להוראות סעיף 104ח (ב)(1)(ה) לפקודה (להלן: "האישור הראשון").

8. במסגרת האישור הראשון נקבע, בין היתר, כי על מניות חברה ב' שהוקצו לבעלי המניות המחליפים, אשר במסגרת האישור הראשון הופקדו בידי נאמן שאושר על ידי המנהל, יחולו הוראות סעיף 104ח (ג)(1) ו- (2) לפקודה.

9. כשנה וחצי לאחר יום ההחלפה הראשונה ועוד בטרם הגיע יום המכירה, כהגדרתו בסעיף 103ח(ג)(1) ו(2) לפקודה, בעלי המניות של חברה ב' ובהם בעלי המניות המחליפים, קבלו הצעה להחליף את מניותיהם בחברה ב' במניות שיוקצו להם בחברה ג'.

10. ביום 1.2.20X2 בעלי המניות של חברה ב', ובכללם בעלי המניות המחליפים, נענו להצעה והחליפו את מניותיהם בחברה ב' במניות חברה ג' (להלן: "יום ההחלפה השנייה" ו- "ההחלפה השנייה" בהתאמה).

11. מיום ההחלפה הראשונה ועד ליום ההחלפה השנייה, חברה ב' לא חילקה דיבידנדים לבעלי מניותיה.

12. מניותיה של חברה ב' וכך גם מניותיה של חברה ג' שהוקצו לבעלי המניות המחליפים (בהחלפה הראשונה ובהחלפה השנייה, בהתאמה) אינן מניות חסומות כהגדרתן בסעיף 104ח(א) לפקודה.

13. במסגרת ההחלפה הראשונה וההחלפה השנייה לא שולמה תמורה נוספת כהגדרתה בסעיף 104ח(א) לפקודה.

14. בעלי המניות המחליפים לא היו בעלי מניות מהותיים בחברה א', חברה ב' או בחברה ג' בתקופה המתחילה ב- 12 החודשים שקדמו ליום ההחלפה הראשונה ועד ליום ההחלפה השנייה וכן, לא צפוי כי יהיו בעלי מניות מהותיים לאחר מכן.

15. מניותיה של חברה ב' ומניותיה של חברה ג' שהוקצו לבעלי המניות המחליפים הופקדו בידי נאמן שאושר על ידי המנהל, הנאמן לא השתנה במסגרת ההחלפה השנייה.

הבקשה:

לאשר כי על ההחלפה השנייה יחולו הוראות סעיף 104ח(ב)(1) ולקבוע את תנאי הסדר המס שיחול על בעלי המניות המחליפים בשל ההחלפה השנייה.

הסדר המס ותנאיו:

1. בכפוף לנכונות העובדות וההצהרות שניתנו, לבעלי המניות המחליפים ניתן אישור להחליף את המניות שהוקצו להם בחברה ב' במניות שיוקצו להם בחברה ג' לפי הוראות סעיף 104ח(ב)(1) ובהתאם לאמור להלן:

א. נקבע, כי עסקת ההחלפה השנייה, לא תחשב כמכירה של מניות חברה ב' שבידי בעלי המניות המחליפים לעניין האישור הראשון ולעניין סעיף 104ח(ג) לפקודה.

ב. נקבע, כי יום המכירה של מניות חברה ג' שבידי בעלי המניות המחליפים, אשר הוקצו במסגרת ההחלפה השנייה, יהיה המוקדם מבין אלה:

ב.1. המועד שבו נמכרו מניות ג' שהוקצו לבעלי המניות המחליפים.

ב.2. מועד תום תקופת הדחיה; לעניין זה, "מועד תום תקופת הדחייה" –

ב.2.א. לגבי מחציתן – עשרים וארבעה חודשים מיום ההחלפה הראשונה; לעניין חישוב המחצית, יובאו בחשבון המניות המוקצות בחברה ג', שנמכרו עד לתום עשרים וארבעה החודשים מיום ההחלפה הראשונה תוך התחשבות ביחס ההחלפה;

ב.2.ב. לגבי יתרתן – ארבעים ושמונה חודשים מיום ההחלפה הראשונה;

ג. נקבע, כי התמורה בגין מניות חברה ג' שבידי בעלי המניות המחליפים, תחושב בהתאם להוראות אלה:

ג.1. נמכרה המניה המוקצית לבעלי המניות המחליפים לפני מועד תום תקופת הדחיה – תמורת המכירה;

ג.2. לא נמכרה המניה המוקצית בחברה ג' לבעלי המניות המחליפים עד מועד תום תקופת הדחיה – שווייה* במועד תום תקופת הדחייה; והכל בתוספת סכומי הדיבידנד שחולקו בשל המניות המוקצות, בתקופה שבין מועד ההחלפה לבין יום המכירה, כשהם מחולקים במספר המניות המוקצות;

ד. הובהר, כי בהתאם להוראות סעיף 104ח(ג)(11)(א) לפקודה, בעלי מניות מחליפים שהיו תושבי ישראל במועד החלפת המניות הראשונה, יראו אותם כתושבי ישראל גם ביום המכירה כאמור בסעיף 1.ב. להסדר המס כמפורט לעיל.

ה. הובהר, כי סכום המס ששילם כל אחד מבעלי המניות המחליפים לפקיד השומה על הכנסה מדיבידנד בשל המניות המוקצות בחברה ג', שחולק בתקופה שבין יום ההחלפה השנייה לבין יום המכירה כהגדרתו בסעיף 1.ב. לעיל, יתואם ממועד תשלום המס ועד יום המכירה כהגדרתו בסעיף 1.ב. לעיל, ויחולק במספר המניות המוקצות לכל אחד מבעלי המניות המחליפים בחברה ג', שבשלהן חולק הדיבידנד, ויינתן בשלו זיכוי כנגד המס החל על רווח ההון במכירת המניות המוקצות בחברה ג' על ידי כל אחד מבעלי המניות המחליפים.

2. במסגרת החלטת המיסוי נקבעו הוראות ותנאים נוספים ובכלל זה הוראות לנאמן. במסגרת הוראות אלו נקבעו בין השאר הנחיות לנאמן לצורך הבטחת קיום הוראות החלטת המיסוי והוראות סעיף 104ח' לפקודה.

* לעניין זה שווי מניות חברה ג' בתום תקופת הדחייה – הסכום המתקבל מחיבור סכום שווי המניה של חברה ג' בבורסה בסיום המסחר בכל יום מ-30 ימי המסחר הקודמים למועד תום תקופת הדחיה, מחולק ב- 30.

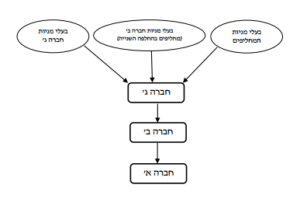

נספח א

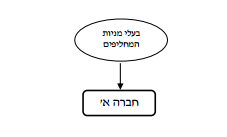

מבנה ההחזקות לפני עסקת ההחלפה הראשונה:

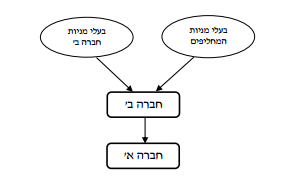

מבנה ההחזקות לאחר עסקת ההחלפה הראשונה :

מבנה ההחזקות לאחר עסקת ההחלפה השנייה: